Ein Teil des Hausgeldes, das Sie als Wohnungseigentümer bezahlen, besteht in der Regel immer aus der anteiligen Zuführung zur Instandhaltungsrücklage. In diesem Beitrag erfahren Sie, was es mit der Instandhaltungsrücklage für eine Wohnungseigentümergemeinschaft auf sich hat.

Der Begriff Instandhaltungsrücklage gehört zu den klassischen Wörtern, die innerhalb der Hausverwaltung überaus häufig genutzt werden und auch bei den meisten Wohnungseigentümern bekannt sind. Spätestens mit dem Entwurf des nächsten Jahreswirtschaftsplans für die WEG wird man daran erinnert, dass im Rahmen des Hausgeldes auch stets ein eigener Beitrag zur Instandhaltungsrücklage abzuführen ist. Mit der Reform des Wohnungseigentümergesetzes im Dezember 2020 hat sich der Begriff “Erhaltungsrücklage” etabliert. In diesem Artikel wollen wir Ihnen die wichtigsten Infos und Tipps rund um die Instandhaltungsrücklage gegeben und Ihnen erklären, worauf es ankommt.

Inhaltsverzeichnis

Welchen Zweck erfüllt die Instandhaltungsrücklage?

Das Gemeinschaftseigentum einer Wohnungseigentümergemeinschaft will instand gehalten werden. Das kostet Geld und dieses sollte dann in ausreichender Menge vorhanden sein, wenn eine Instandhaltungsmaßnahme angezeigt ist. De facto spart eine WEG mit der Instandhaltungsrücklage, um sich vor zukünftigen Schäden zu schützen.

Auch ein Fassadenanstrich kann teuer werden und fällt in den Bereich jener Kosten, für welche die Instandhaltungsrücklage angespart wird. Viel wichtiger als der Anstrich ist jedoch der Erhalt der Bausubstanz. Wenn eine WEG kein Geld in die eigene Immobilie investieren möchte, kann dies auf Dauer wirklich unangenehm teuer werden. Häufig wird das beim Kauf nicht berücksichtigt.

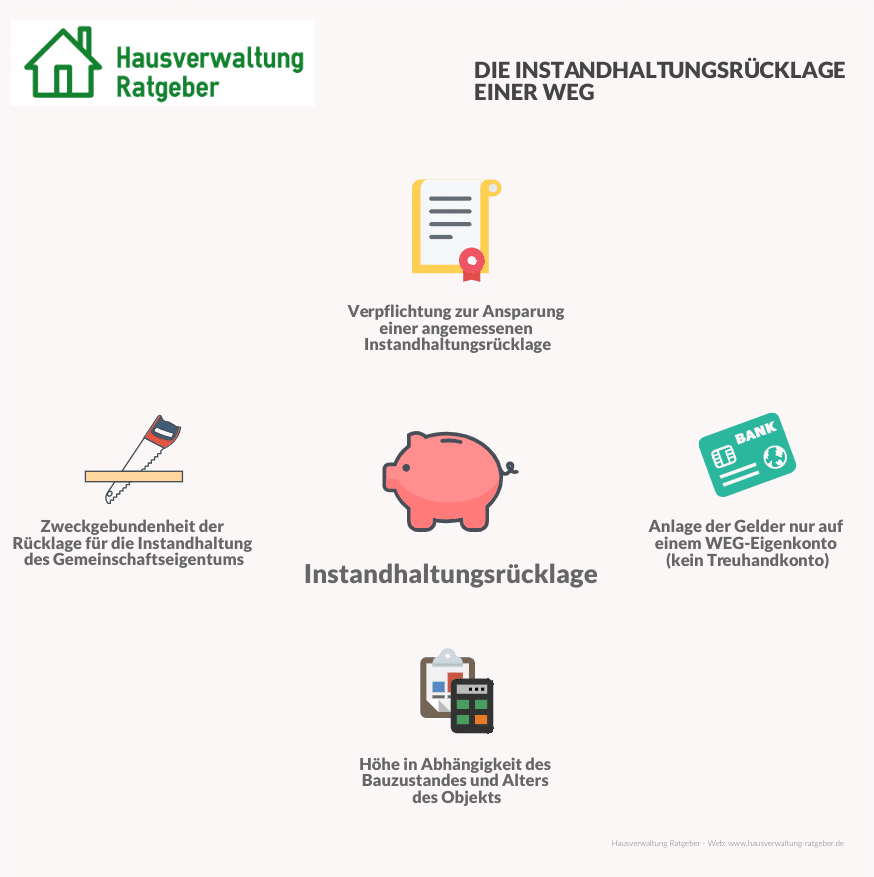

Im Rahmen der Bewirtschaftung einer Immobilie entstehen nicht nur regelmäßige Zahlungspflichten wie beispielsweise für Strom, Wasser, Heizung, Müllabfuhr oder Abwasser sondern auch Instandsetzungsbedarf. Bedingt durch die damit einhergehenden Kosten wäre es nicht zu vertreten, kein Geld für mögliche Instandsetzungsmaßnahmen oder für zukünftige Bauvorhaben bereitzuhalten. Daher hat der Gesetzgeber die sogenannte ordnungsgemäße Verwaltung dahin gehend im Wohnungseigentumsgesetz (WEG) definiert, dass das Ansparen einer angemessenen Instandhaltungsrücklage schlichtweg dazugehört. Ebenfalls enthalten nicht wenige Teilungserklärungen einen entsprechenden Passus, der die Instandhaltungsrücklage zu einer Pflicht macht. An der Ansammlung einer Instandhaltungsrücklage kommt man als WEG eigentlich nicht vorbei.

Muss man als WEG dann immer eine Instandhaltungsrücklage ansparen?

Nur die wenigsten WEGs verzichten auf die Einrichtung einer Instandhaltungsrücklage mit Zuführung aus den Hausgeldzahlungen. Eine einzige Gegenstimme reicht, und der Hausverwalter muss eine Rücklage für die WEG anlegen. Zudem würde kein seriöser und erfahrener Verwalter einer WEG empfehlen, ihre Wohnanlage ohne Instandhaltungsrücklage zu bewirtschaften.

Die Ansparung einer “angemessenen” Instandhaltungsrücklage ist für eine Eigentümergemeinschaft gesetzlich verpflichtend. Nur, wenn alle Eigentümer sich einig sind, kann darauf verzichtet werden. Ein seriöser Hausverwalter wird von einer solchen Vorgehendsweise jedoch dringend abraten, weiß er, dass jede Immobilie Instandhaltungsbedarf verursacht, der mit nicht unerheblichen Kosten verbunden ist.

Da die Ansparung einer Instandhaltungsrücklage für eine WEG zu den Merkmalen der ordnungsgemäßen Verwaltung gehört, können Sie davon ausgehen, dass Sie kaum auf eine WEG treffen, die hiervon abweicht. Theoretisch ist dies möglich, denn es obliegt einer Wohnungseigentümergemeinschaft, ob überhaupt und zudem in welcher Höhe die Instandhaltungsrücklage auf monatlicher Basis angespart wird. Der Verzicht auf eine Instandhaltungsrücklage ist jedoch nur dann praktisch umsetzbar, wenn alle Wohnungseigentümer damit einverstanden sind und keiner dagegen stimmt. Es reicht ein einzelner Miteigentümer aus, um die WEG zur Ansparung einer Instandhaltungsrücklage zu verpflichten.

Dies liegt daran, dass ein jeder Miteigentümer einer Wohnungseigentümergemeinschaft ein Recht auf eine ordnungsgemäße Verwaltung hat, das sich notfalls mit rechtlichen Schritten durchsetzen lässt. Zudem stellt sich grundsätzlich die Frage, ob der Verzicht auf die Instandhaltungsrücklage wirklich sinnvoll und im Sinne der Wohnungseigentümer sein kann. Dies muss bezweifelt werden, wenn man die Anfälligkeit von Immobilien und die damit einhergehenden Kosten berücksichtigt. An teureren Sonderumlagen zur Sicherung ausreichender finanzieller Mittel im Falle eines größeren Schadens am Gemeinschaftseigentum dürften ohnehin nur die wenigsten Wohnungseigentümer begeistern. Dass zukünftig etwas instand gesetzt werden muss ist klar, man weiß nur nicht, wann genau dies der Fall sein wird. Gerade für weniger zahlungskräftige oder flüssige Miteigentümer bedeutet die Instandhaltungsrücklage somit ein Stück weit Sicherheit. Zudem darf die Instandhaltungsrücklage bei einem Eigentümerwechsel nicht anteilig ausgezahlt werden und Sie dient auch nicht der Begleichung laufender Kosten der WEG. In der Praxis wird also meistens nicht darüber entschieden, ob eine Instandhaltungsrücklage überhaupt angespart wird, sondern in welcher Höhe dies geschieht.

Wie hoch sollte die Instandhaltungsrücklage sein? Infos zur Petersschen Formel!

Die Zuführung zur Instandhaltungsrücklage sollte angemessen sein, das bedeutet: Weder zu hoch noch zu niedrig. Eine optimale Höhe zu finden, ist hinsichtlich der Zuführungshöhe zur Instandhaltungsrücklage in der Praxis nicht zu realisieren . Man kann sich dieser nur annähern, was völlig in Ordnung ist. In den meisten Situationen ist es für eine Wohnungseigentümergemeinschaft am besten, wenn die Instandhaltungsrücklage so gefüllt ist, dass Sonderumlagen zu keinen Zeitpunkt erforderlich sind.

Die Höhe einer sinnvollen und damit angemessenen Höhe der Zuführung zur Instandhaltungsrücklage zu berechnen, ist Sache des Verwalters. Den entsprechenden Anteil, den Sie zahlen müssen, finden Sie im Wirtschaftsplan, über den in der Eigentümerversammlung abgestimmt wird.

Diese Frage lässt sich nicht allgemeingültig beantworten, denn das WEG spricht nur von der „Ansammlung einer angemessenen Instandhaltungsrückstellung“. Man muss also den spezifischen Einzelfall einer Wohnungseigentümergemeinschaft betrachten, um eine passende Höhe bestimmen zu können. Die jährliche Zuführungssumme hängt also von verschiedenen Faktoren ab:

Alter der Wohnanlage

Gegenwärter Zustand der Immobilie/n (z. B. Erscheinungsbild, offensichtliche Mängel usw.)

Spezifische Ausstattung der Wohnanlage (z. B. Aufzug, Tiefgarage, Sauna, Swimmingpool, automatische Garagentore etc.)

Bauweise der Immobilie/n und Haltbarkeit der verwendeten Baumaterialien

Dass diese Faktoren die Höhe der Instandhaltungsrücklage beeinflussen, steht außer Frage, doch lässt sich daraus noch keine konkreten Zahlen nach einer verlässlichen Methode ableiten. Um eine angemessene Zuführung zur Instandhaltungsrücklage zu bestimmten, kann man auf die Regeln des sozialen Wohnungsbaus zurückgreifen. Hieraus ergibt sich ein jährlicher Zahlenwert der zwischen € 4,00 und € 6,00 pro Quadratmeter Wohnfläche liegt.

Beispiel (€ 5,00 pro qm pro Jahr; Größe der Wohnung: 75 qm)

Anteilige Zuführung zur Instandhaltungsrücklage (pro Jahr): 75 qm x € 5,00 = € 375,00

Wenn Sie bedenken, dass die Hausgeldzahlung für eine Wohnung mit 75 qm im niedrigen dreistelligen Bereich liegt, sehen Sie schnell, dass die Zuführung zur Instandhaltungsrücklage recht gering im Vergleich zu den üblichen Betriebskosten ist. Kostenpositionen wie Versicherungen, Müllabfuhr, Abwasser usw. machen in der Summe bei weitem den größten Teil des Hausgeldes aus.

Die Peterssche Formel stellt eine weitere Möglichkeit zur Berechnung einer angemessenen jährlichen Zuführungssumme zur Instandhaltungsrücklage dar. Vorteilhaft ist der Umstand, dass diese auf statistische Erhebungen basiert.

Bei der Petersschen Formel zählt die Bezugsfertigkeit einer Wohnung. Die sich aus dieser Formel ergebenden Werte für die Zuführung zur Instandhaltungsrücklage erscheinen vielen Wohnungsbesitzern recht hoch.

Eine weitere Methode, eine angemessene Summe für die Zuführung zur Instandhaltungsrücklage zu finden, ist die sogenannte Peterssche Formel. Vorteilhaft an dieser Formel ist die Tatsache, dass sie empirisch ermittelt worden ist, also auf statistischen Werten aus der Wohnungswirtschaft beruht. Die Berechnungsgrundlage wird mit der Verordnung über wohnungswirtschaftliche Berechnungen nach dem Zweiten Wohnungsbaugesetz (§ 28 Absatz 2 II. BV) geliefert. Grundlage ist dabei das Jahr der Bezugsfertigkeit. Bei einer umfangreichen Modernisierung tut man also so, als sei die Wohnung erst mit dem Abschluss der Modernisierungsmaßnahmen bezugsfertig geworden. Zudem nimmt man bei dieser Methode an, dass ein Haus nach 80 Jahren vollständig abgenutzt ist und dann einer umfangreichen Sanierung bedarf. Zudem werden die Gesamtherstellungskosten so angesetzt, dass 70 % dem Gemeinschaftseigentum zugerechnet werden und 30 % dem Sondereigentum. Für Ihr Sondereigentum können Sie natürlich selbst entscheiden, ob Sie Ihre eigene Instandhaltungsrücklage aufbauen möchten. Dies ist aus der Erfahrung heraus sehr empfehlenswert, da immer mal etwas kaputt geht oder stark abgenutzt wird.

Ihr Anteil an der Zuführung zur Instandhaltungsrücklage ist im Vergleich zu den sonstigen laufenden Kosten in aller Regel recht gering. Trotzdem ist das Thema “Instanshaltungsrücklage” für viele Wohnungseigentümer eher negativ behaftet.

Peterssche Formel

Wohnung mit Bezugsfertigkeit bis zu 22 Jahre her: max. € 7,10 pro qm und Jahr

Wohnung mit Bezugsfertigkeit bis zwischen 22 Jahre und 32 Jahre her: max. € 9,00 pro qm und Jahr

Wohnung mit Bezugsfertigkeit, die mehr als 32 Jahre zurückliegt: max. € 11,50 pro qm und Jahr

Ist im Gebäude ein Aufzug vorhanden, sind die oben genannten Werte um € 1,00 zu erhöhen.

Nehmen wir nun die Berechnung für unsere Beispielwohnung vor:

Wohnung mit 75 qm nach Punkt 1: 75 qm x € 7,10 / qm = € 532,50 jährlich (€ 44,37 monatlicher Anteil)

Wohnung mit 75 qm nach Punkt 2: 75 qm x € 9,00 / qm = € 675,00 jährlich (€ 56,25 monatlicher Anteil)

Wohnung mit 75 qm nach Punkt 3: 75 qm x € 11,50 / qm = € 862,50 jährlich (€ 71,87 monatlicher Anteil)

Wie Sie sehen, kommt man mit der Petersschen Formel auf deutlich höhere Werte als mit der ersten Methode.

Die Infografik zur Instandhaltungsrücklage (neu: Erhaltungsrücklage)

In dieser Infografik finden Sie die wichtigsten Punkte rund um die Instandhaltungsrücklage.

Warum mögen manche Miteigentümer keine hohe Instandhaltungsrücklage?

In der Praxis sparen viele Wohnungseigentümer gerne an der Instandhaltungsrücklage, schließlich kann man so die monatlichen Hausgeldzahlungen möglichst gering halten. Gleichzeitig steigt jedoch das Risiko von Sonderumlagen.

Es ist veständlich, dass man als Wohnungseigentümer möglichst viel Geld sparen möchte – ansonsten hätte man sich auch für eine Mietwohnung oder für eine andere Form der Geldanlage entscheiden können. Trotzdem muss man manchmal im Leben Geld ausgeben, um Geld zu sparen. So ist es auch im Hinblick auf eine Eigentumswohnung. Wird zu sehr an der Instandhaltungsrücklage gespart, kann sich ein wahrlicher Reparaturstau bilden, mit dem man die Kosten nur in die Zukunft verschiebt. Doch spätestens, wenn die erste Sonderumlage fällig wird, ärgern sich die meisten Wohnungseigentümer, nicht für eine höhere Zuführung zur Instandhaltungsrücklage gestimmt zu haben. Gleichzeitig ergibt es natürlich ebenfalls keinen Sinn, übertrieben der Instandhaltungsrücklage übertrieben viel Geld zuzuführen. Ein erfahrener Verwalter wird eine angemessene Höhe ohne Weiteres bestimmen und begründen können.

Aus der Erfahrung lässt sich oftmals feststellen, dass das Thema Zuführung zur Instandhaltungsrücklage in vielen Wohnungseigentümergemeinschaften recht unbeliebt ist. So kann es sein, dass ein Konsens vorherrscht, diese so gering wie möglich zu halten. Dies liegt vermutlich daran, dass der ein oder andere Miteigentümer die Instandhaltungsrücklage als Möglichkeit sieht, um die monatlichen Hausgeldzahlungen möglichst gering zu halten. Die Instandhaltungsrücklage ist tatsächlich eine Stellschraube, mit der sich die Höhe des Hausgeldes anpassen lässt. Problematisch bei diesem Ansatz ist jedoch der Umstand, dass bei teueren Schäden am Gemeinschaftseigentum und bei solchen, die ein zeitnahes Handeln erfordern, um keine weiteren Folgeschäden zu verursachen, dann nicht ausreichend Geld in der Instandhaltungsrücklage vorhanden ist. Dies bedeutet, dass eine oder mehrere Sonderumlagen beschlossen werden müssen, die mitunter das Potenzial haben, den ein oder anderen Miteigentümer vorübergehend oder dauerhaft zahlungsunfähig zu machen. Nur die wenigsten Wohnungseigentümern rechnen damit, mal kurzerhand ein paar Tausend Euro in Form einer Sonderumlage auf das Gemeinschaftskonto der WEG überweisen zu müssen. Ist ein weniger zahlungskräftiger Miteigentümer nicht in der Lage, die Sonderumlage zu stemmen, muss natürlich die Gemeinschaft für den Ausfall aufkommen. Es kann also teuer werden, wenn die Instandhaltungsrücklage auf Wunsch der WEG zu gering bemessen ist. Ein guter Verwalter wird der WEG ohnehin eine sinnvolle Höhe der Zuführung zur Instandhaltungsrücklage empfehlen, da eine Sonderumlage für ihn mit zusätzlichem Verwaltungsaufwand verbunden ist und die Notwenigkeit nicht unbedingt für eine gute Verwaltungspraxis spricht.

Was darf aus der Instandhaltungsrücklage bezahlt werden?

Grundsätzlich ist die Instandhaltungsrücklage zweckgebunden. Eine Bedienung zur Begleichung von laufenden Kosten für das Gemeinschaftseigentum sind fast immer unzulässig.

Vielen Eigentümern stellt sich immer wieder die Frage, was aus der Instandhaltungsrücklage bezahlt werden darf. Diese ist immer zweckgebunden. Das bedeutet für die Praxis, dass dort Entnahmen ohne Beschluss der Eigentümerversammlung nicht möglich sind. Keinesfalls dürfen laufende Betriebskosten von der Rücklage bezahlt werden!

Die Instandhaltungsrücklage ist zweckgebunden und darf nur für Maßnahmen der Instandhaltung genutzt werden. Kosten aus der laufenden Bewirtschaftung des Gemeinschaftseigentums dürfen nicht aus der Rücklage bezahlt werden. So ist es beispielsweise nicht gestattet, die jährliche Versicherungsprovision aus der Instandhaltungsrücklage zu nehmen, wärend die Kosten für eine beschlossene Sanierung des Dachs der WEG-Immobilie ein typischer Anlass wäre, um Geld zu entnehmen. Kommt es mal trotz aller Planungen zu einem bedrohlichen Engpass hinsichtlich der Liquidität einer Wohnungseigentümergemeinschaft, darf nur dann aus der Instandhaltungsrücklage bezahlt werden, wenn diese einen offensichtlichen Überschuss zu verzeichnen hat. Hierzu ist jedoch ein entsprechender Beschluss erforderlich, der in der Regel auf einer außerordentlichen Eigentümerversammlung getätigt wird.

Wie sollte die Instandhaltungsrücklage angelegt sein?

Für die Instandhaltungsrücklage muss der Verwalter ein separates Konto einrichten, das man auch als Rücklagenkonto bezeichnet.

Die Instandhaltungsrücklage soll natürlich im Laufe eines Wirtschaftsjahres wachsen, um erforderliche Instandhaltungsmaßnahmen bezahlen zu können. Risikobehaftete Anlageformen sind dennoch nicht zulässig, ebenso wie solche, durch die das Geld für längere Zeit nicht verfügbar ist. In Ausnahmesituationen wie einem kaputten Dach, muss der Verwalter entsprechende Maßnahmen zeitnah einleiten können.

Die Gelder der Instandhaltungsrücklage müssen auf einem gesonderten Rücklagenkonto angelegt sein, dass zugleich die Liquidität der Wohnungseigentümergemeinschaft sicherstellt. Dies bedeutet, dass es nicht in Form von Sparverträgen mit eingeschränkter Verfügbarkeit angelegt werden darf – auch, wenn dies mehr Zinsen bedeutet. Man denke nur daran, wie ungünstig dies wäre, wenn das Dach der Gemeinschaftsimmobilie undicht geworden ist und ein größerer Wasserschaden droht, während die Instandhaltungsrücklage auf einem Rücklagenkonto liegt, das nicht unmittelbar zugänglich ist. Zudem muss die Instandhaltungsrücklage sicher angelegt sein. Somit ist es auch klar, dass Anlageformen wie Immobilien- und Aktienfonds ebenso ausscheiden wie Bausparverträge. Über die Höhe der Instandhaltungsrücklage und Ihren Anteil daran muss der Hausverwalter ein mal pro Jahr. Bedenken Sie, dass Sie nicht über Ihren Anteil an der Rücklage unmittelbar verfügen können – eine Auszahlung ist nicht möglich. Die Instandhaltungsrücklage respektive Erhaltungsrücklagegehört mit allen Anteilen der gesamten Wohnungseigentümergemeinschaft und wird somit anteilsmäßig „mitverkauft“, wenn Sie Ihre Wohnung bzw. Miteigentumsanteile verkaufen sollten. Achten Sie bitte immer darauf, dass es sich bei dem Rücklagenkonto um ein WEG-Konto und nicht um ein Treuhandkonto handelt. Dies ist wichtig, um eine ordnungsgemäße Verwaltung sicherzustellen. Kein seriöser Verwalter nutzt heutzutage noch die für alle Wohnungseigentümer unsicheren Treuhandkonten. Im Falle einer Insolvenz der Hausverwaltung könnten Ihre Gelder in die Insolvenzmasse mit einfließen.

Die Instandhaltungsrücklage im Fazit: Ein wichtiger Aspekt der Hausverwaltung!

Die Instandhaltungsrücklage gehört thematisch zur Hausverwaltung wie das Hausgeld oder die Eigentümerversammlung. Als Wohnungseigentümer ist es empfehlenswert, sich mit den Grundlagen auszukennen.

Mit Ihrem Anteil an der Zuführung zur Instandhaltungsrücklage kaufen Sie sich ein Stück weit Sicherheit. Ohne eine angemessene Instandhaltungsrücklage stehen unangenehme Sonderumlagen in Aussicht.

Ohne die Ansammlung einer Instandhaltungsrücklage ist eine vernünftige Hausverwaltung nicht möglich. Es stellt sich nicht die Frage, ob Instandhaltungs- bzw. Instandsetzungsbedarf am Gemeinschaftseigentum entsteht, sondern wann. Dementsprechend ist eine WEG auch gesetzlich dazu verpflichtet, eine Rücklage zu bilden. Diese soll angemessen sein, was ein dehnbarer Begriff ist. Letztendlich bestimmt die Wohnungseigentümergemeinschaft über die Höhe der Zuführung zur Instandhaltungsrücklage. Den Vorschlag unterbreitet der Hausverwalter mit dem Wirtschaftsplan und kann dabei auf verschiedene Modelle zur Bestimmung der Höhe der Zuführung zur Instandhaltungsrücklage, die auf einem gesonderten Konto anzulegen ist, anwenden. Wer an der Rücklage unnötig spart, um das Hausgeld niedrig zu halten, muss unter Umständen unschöne Sonderumlagen in Kauf nehmen. Ist die Zuführung zur Instandhaltungsrücklage zu hoch bemessen, wird unnötig viel Geld auf die Seite gelegt. Dies kann eine WEG damit ausgleichen, dass für das folgende Jahr eine niedrigere Zuführung beschlossen wird. Im Hinblick auf das Hausgeld ist jedoch offensichtlich geworden, dass der Anteil der Instandhaltungsrücklage deutlich geringer ist als die sonstigen laufenden Betriebskosten.

Lisa Bönemann hat über mehrere Jahre hinweg als Eigentümerin die verschiedensten Hausverwaltungen kennengelernt: engagierte und kompetente Verwaltungen sowie leider auch weniger gute, bei denen die Post monatelang auflief. In dieser Zeit hat sie sich intensiv in das Thema Hausverwaltung einarbeiten müssen und festgestellt, dass es im Internet nur wenig Informationen für Wohnungseigentümer gibt. Um dies zu ändern, hat sie das Portal Hausverwaltung-Ratgeber.de gegründet.

Die Idee mit der Instandhaltungsrücklage finde ich super. Weiss aber nicht, ob das auch in meiner Stadt möglich ist. Muss mich bei der Wohnungseigentümergemeinschaft erkundigen.

Hier wird nur die Frage der Zuführung zur Sonderrücklage ausführlich behandelt. Aus einkommensteuerlicher Sicht ist jedoch der jährliche Nachweis der abziehbaren Werbungskosten lt. Anlage V der Steuererklärung mindestens genauso von Interesse für den vermietenden Wohnungseigentümer. Hier ist ein detaillierter Nachweis der Entnahmen aus der Sonderrücklage durch den Verwalter i.R. der Jahresabrechnung zwingend erforderlich, der aber häufig nicht oder nur auf Nachfrage geliefert wird. Diese fehlende Transparenz in der jährliche Abrechnung des Verwalters führt dazu, dass häufig die wesentlichen Teile der Erhaltungsaufwendungen, die aus Rücklagenentnahmen finanziert worden sind, bei der Ermittlung der Werbungskosten schlichtweg übersehen werden. Vermutliche Ursache dürfte sein, dass die Verwalter nur auf den steuerlichen Informationsbedarf selbstnutzender Wohnungseigentümer, wie z.B. die Ermittlung haushaltsnaher Dienstleistungen, im Fokus haben. Die steuerliche Fokussierung der Verwalter auf vermietete Objekte ist kaum erkennbar!

Die steuerliche Bewertung ist auch nicht die Aufgabe des Verwalters. Ein Steuerberater kann jedoch normalerweise alle relevanten Informationen aus der Jahresabrechnung ablesen. Lediglich die haushaltsnahen Dienstleistungen werden vom Verwalter angegeben. Diese sind jedoch nur für den Nutzer der Wohnung relevant und nicht für den vermietenden Eigentümer. Aber auch darauf gibt der Verwalter keine Gewährleistung sondern stellt bei Bedarf lediglich die Belege dem Finanzamt zur Einsicht zur Verfügung.

Mein Onkel hat sich eine Wohnung in einer Eigentümergesellschaft gekauft. Er meinte, dass das Gebäude einen neuen Fassadenanstrich benötigen könnte. Danke für den Tipp, dass für den Fall eine Instandhaltungsrücklage verwendet wird.

E igentümerversammlung: Im Wirtschaftsplan ist eine wesentliche Erhöhung der Instandsetzungsumlage enthalten, ohne dass diese Erhöhung im Einladungschreiben WEG § 23 Absatz 2 angegeben ist. Ist das korrekt – ich glaube nicht.

Eine WEG (ohne Hausverwaltung) hat über viele Jahre die jährlichen Gebäudeversicherungsbeträge vom Rücklagenkonto gezahlt.Kann ich als neuer Eigentümer gegen die Eigtümer der WEG verlangen die rechtswidrigen Entnahmen wieder dem Rücklagenkonto zurück zuführen? Gibt es hier irgendwelche Verjährungsfristen zu beachten?

Rücklagenkonten sollten sogenannte Offene Fremdgeldkonten sein und werden nur von wenigen auf Hausverwaltungen spezialisierte Banken angeboten. Diese Konten sind also geschützt zum Beispiel bei einer Insolvenz des Hausverwalters. Außerdem bieten diese Banken einen Schutzmechanismus bei Entnahmen an, indem Lastschriften idR nicht möglich sind und Entnahmen oft erst durch die Vorlage des entsprechenden Beschlusses möglich sind. Seriöse und professionelle Verwalter sollten diese Praxis beherrschen.

Unsere Instandhaltungsrücklage wurde nicht auf separates Rücklagen Konto überwiesen. Nun muss der Verwalter mit einer Strafanzeige wegen Untreue leben.

In meiner WEG wurden (mit Beschluss der Eigentümergemeinschaft) Mittel der Instandhaltungsrücklage für Arbeiten am Sondereigentum verwendet (Sanierung von Balkonen die laut Teilungserklärung Sondereigentum sind). Ist das grundsätzlich zulässig?

Können alle Eigentümer zu einer Finanzierung der Instandhaltungsrücklagen verpflichtet werden, oder muss das einstimmig beschlossen werden. 2 Eigentümer sind gegen eine Finanzierung.

Bei einem Neubau von 2020 wurde der erste Wirtschaftsplan erst 2022 erstellt, wo auch eine Rücklage von 10.000€ ordnungsgemäß beschlossen wurde. Nun habe ich die Jahresabrechnung 2021 erhalten wo eine Rücklage als Position angegeben wurde für 2021. In 2021, bedingt durch Corona, fand keine Jahresversammlung statt, wurde für 2021 kein Wirtschaftsplan erstellt und es wurde auch kein Beschluss gefasst über eine Rücklage. Ist es rechtens von der Hausverwaltung rückliegend eine Rücklage zu bilden? Ist es möglich dies in der Jahresversammlung 2023 rückwirkend durch Abstimmung der Rücklage diesen zu genehmigen?

Danke für ihre Antwort.

Mit freundlichen Grüßen

Die Idee mit der Instandhaltungsrücklage finde ich super. Weiss aber nicht, ob das auch in meiner Stadt möglich ist. Muss mich bei der Wohnungseigentümergemeinschaft erkundigen.

Hier wird nur die Frage der Zuführung zur Sonderrücklage ausführlich behandelt. Aus einkommensteuerlicher Sicht ist jedoch der jährliche Nachweis der abziehbaren Werbungskosten lt. Anlage V der Steuererklärung mindestens genauso von Interesse für den vermietenden Wohnungseigentümer. Hier ist ein detaillierter Nachweis der Entnahmen aus der Sonderrücklage durch den Verwalter i.R. der Jahresabrechnung zwingend erforderlich, der aber häufig nicht oder nur auf Nachfrage geliefert wird. Diese fehlende Transparenz in der jährliche Abrechnung des Verwalters führt dazu, dass häufig die wesentlichen Teile der Erhaltungsaufwendungen, die aus Rücklagenentnahmen finanziert worden sind, bei der Ermittlung der Werbungskosten schlichtweg übersehen werden. Vermutliche Ursache dürfte sein, dass die Verwalter nur auf den steuerlichen Informationsbedarf selbstnutzender Wohnungseigentümer, wie z.B. die Ermittlung haushaltsnaher Dienstleistungen, im Fokus haben. Die steuerliche Fokussierung der Verwalter auf vermietete Objekte ist kaum erkennbar!

sehr guter und hilfreicher Kommentar

Die steuerliche Bewertung ist auch nicht die Aufgabe des Verwalters. Ein Steuerberater kann jedoch normalerweise alle relevanten Informationen aus der Jahresabrechnung ablesen. Lediglich die haushaltsnahen Dienstleistungen werden vom Verwalter angegeben. Diese sind jedoch nur für den Nutzer der Wohnung relevant und nicht für den vermietenden Eigentümer. Aber auch darauf gibt der Verwalter keine Gewährleistung sondern stellt bei Bedarf lediglich die Belege dem Finanzamt zur Einsicht zur Verfügung.

Mein Onkel hat sich eine Wohnung in einer Eigentümergesellschaft gekauft. Er meinte, dass das Gebäude einen neuen Fassadenanstrich benötigen könnte. Danke für den Tipp, dass für den Fall eine Instandhaltungsrücklage verwendet wird.

E igentümerversammlung: Im Wirtschaftsplan ist eine wesentliche Erhöhung der Instandsetzungsumlage enthalten, ohne dass diese Erhöhung im Einladungschreiben WEG § 23 Absatz 2 angegeben ist. Ist das korrekt – ich glaube nicht.

Eine WEG (ohne Hausverwaltung) hat über viele Jahre die jährlichen Gebäudeversicherungsbeträge vom Rücklagenkonto gezahlt.Kann ich als neuer Eigentümer gegen die Eigtümer der WEG verlangen die rechtswidrigen Entnahmen wieder dem Rücklagenkonto zurück zuführen? Gibt es hier irgendwelche Verjährungsfristen zu beachten?

Welche Sicherheiten sind für ein Rücklagenkonto bei der Bank möglich ?

indem man die Entnahme durch 2 Unterschriften gemeinschaftlich, 1 Beirat und 1 Verwaltung, festgelegt.

Rücklagenkonten sollten sogenannte Offene Fremdgeldkonten sein und werden nur von wenigen auf Hausverwaltungen spezialisierte Banken angeboten. Diese Konten sind also geschützt zum Beispiel bei einer Insolvenz des Hausverwalters. Außerdem bieten diese Banken einen Schutzmechanismus bei Entnahmen an, indem Lastschriften idR nicht möglich sind und Entnahmen oft erst durch die Vorlage des entsprechenden Beschlusses möglich sind. Seriöse und professionelle Verwalter sollten diese Praxis beherrschen.

Unsere Instandhaltungsrücklage wurde nicht auf separates Rücklagen Konto überwiesen. Nun muss der Verwalter mit einer Strafanzeige wegen Untreue leben.

In meiner WEG wurden (mit Beschluss der Eigentümergemeinschaft) Mittel der Instandhaltungsrücklage für Arbeiten am Sondereigentum verwendet (Sanierung von Balkonen die laut Teilungserklärung Sondereigentum sind). Ist das grundsätzlich zulässig?

Können alle Eigentümer zu einer Finanzierung der Instandhaltungsrücklagen verpflichtet werden, oder muss das einstimmig beschlossen werden. 2 Eigentümer sind gegen eine Finanzierung.

Bei einem Neubau von 2020 wurde der erste Wirtschaftsplan erst 2022 erstellt, wo auch eine Rücklage von 10.000€ ordnungsgemäß beschlossen wurde. Nun habe ich die Jahresabrechnung 2021 erhalten wo eine Rücklage als Position angegeben wurde für 2021. In 2021, bedingt durch Corona, fand keine Jahresversammlung statt, wurde für 2021 kein Wirtschaftsplan erstellt und es wurde auch kein Beschluss gefasst über eine Rücklage. Ist es rechtens von der Hausverwaltung rückliegend eine Rücklage zu bilden? Ist es möglich dies in der Jahresversammlung 2023 rückwirkend durch Abstimmung der Rücklage diesen zu genehmigen?

Danke für ihre Antwort.

Mit freundlichen Grüßen